Doanhnhanvietuc – Trước thời điểm lên sàn, Việt Thắng đã có kết quả kinh doanh tăng trưởng ấn tượng.

Tổng công ty Việt Thắng (Vicotex), một trong các công ty thành viên có tên tuổi lớn nhất của Tập đoàn Dệt May Việt Nam (Vinatex) vừa được Sở Giao dịch Chứng khoán TP.HCM chấp thuận niêm yết 21 triệu cổ phiếu lên sàn HOSE với mã chứng khoán TVT.

Theo bản cáo bạch niêm yết của Việt Thắng vừa mới công bố cho biết, dựa theo phương pháp so sánh PE và PB với 4 doanh nghiệp cùng ngành hiện nay là May Thành Công (HOSE: TCM), Damsan (HNX: ADS), Everpia (HOSE: EVE) và May Sài Gòn (HOSE: GMC), Hội đồng quản trị TCT Việt Thắng đã quyết định đưa ra mức giá niêm yết dự kiến là 35.000 đồng/cổ phiếu.

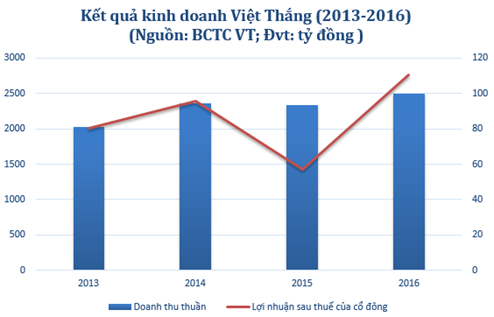

Trước thời điểm lên sàn, Việt Thắng đã có kết quả kinh doanh tăng trưởng ấn tượng. Năm 2016, Việt Thắng đạt doanh thu hợp nhất 2.491,5 tỷ đồng, tăng 6,46% so với năm 2015; lợi nhuận sau thuế thuộc về cổ đông đạt 110,8 tỷ đồng, tăng 94,9%; thu nhập trên cổ phiếu đạt 5.128 đồng/cổ phiếu. Tổng tài sản tính đến 31/12/2016, đạt 1.788 tỷ đồng, vốn chủ sở hữu gần 625 tỷ đồng, trong đó có 210 tỷ đồng vốn góp. Giá trị sổ sách (BV) của Công ty đạt 26.361 đồng/cổ phiếu.

Hiện Việt Thắng là một trong những công ty dệt có quy mô lớn với 64.000 m2 nhà xưởng, nhà máy sợi đạt công suất 9.000 tấn/năm, nhà máy dệt đạt công suất 60 triệu m2/năm. Thị trường trong nước đang là thị trường chủ lực của Việt Thắng, đóng góp trung bình hơn 61% doanh thu thuần hằng năm. Năm 2016, doanh thu từ thị trường trong nước của Việt Thắng đạt 1.578,3 tỷ đồng, tăng 11,71% so với năm 2015.

Tuy nhiên, bên cạnh sự tăng trưởng của doanh thu trong nước, hoạt động xuất khẩu đang sụt giảm đáng kể. Năm 2016, doanh thu xuất khẩu của Công ty này đã giảm hơn 193 tỷ đồng, giảm hơn 20% so với cùng kỳ, chỉ còn 741 tỷ đồng. Việt Thắng cho biết, các thị trường xuất khẩu truyền thống từ Châu Âu, Nhật Bản, Hoa Kỳ đều giảm do sự cạnh tranh gay gắt của các công ty nước ngoài trong cùng ngành và yêu cầu về các tiêu chuẩn chất lượng ngày càng cao hơn.

Đối diện với sự suy giảm doanh thu xuất khẩu, Việt Thắng cho biết sẽ tập trung vào thị trường nội địa để duy trì hiệu quả. Tuy nhiên, chiến lược tập trung vào thị trường nội địa của Việt Thắng cũng sẽ gặp phải không ít khó khăn. Nguyên nhân là do giá vốn giá vốn hàng bán của Việt Thắng quá cao. Năm 2016, chi phí giá vốn hàng bán đạt 2.158 tỷ đồng, chiếm 90,99% trong cơ cấu chi phí. Trong khi đó, giá vốn hàng bán của Tổng Công ty chiếm hơn 70% là giá nguyên vật liệu (chủ yếu là sợi bông cotton, xơ polyester, xơ visco, dầu và hóa chất) và hơn 99% các nguyên liệu này là nhập khẩu từ nước ngoài (chủ yếu từ Hoa Kỳ, Đài Loan và Thái Lan). Theo đó, những nhân tố như giá nguyên vật liệu, giá dầu và tỷ giá sẽ tác động lớn đến giá vốn hàng bán của Tổng Công ty.

Để nâng cao sức cạnh tranh với các doanh nghiệp cùng ngành trong nước cũng như xuất khẩu để tăng thị phần. Việt Thắng đang có kế hoạch đầu tư chuyên sâu hệ thống máy móc chất lượng cao phục vụ cho công tác sản xuất sợi như bổ sung 28.800 bộ compact, 01 máy thiết bị thí nghiệm, 02 máy chải thô, 07 máy ghép sợi, 01 hệ thống vận chuyển búp sợi thô để nâng công suất sợi thêm hơn 13.600 tấn và nâng cao kỹ thuật trong khâu dệt nhuộm vải hoàn tất.

Đối với các sản phẩm may mặc, Việt Thắng cho biết sẽ đầu tư về mặt thiết kể sản phẩm, đặc biệt là sản phẩm may mặc, sản phẩm thời trang sành điệu để đáp ứng nhu cầu và thị hiếu cho thị trường trong nước, đồng thời cạnh tranh với mặt hàng thời trang ngoại nhập. Trong năm nay, Việt Thắng cũng có kế hoạch đầu tư thêm 100 máy may để tăng công suất may lên hơn 25.000 sản phẩm/năm.

Trước mắt, Việt Thắng đã lên kế hoạch kinh doanh năm 2017-2018 không thực sự ấn tượng. Cụ thể, năm 2017 Việt Thắng dự kiến doanh thu tăng 2,61%, đạt mức 2.557 tỷ đồng; lợi nhuận sau thuế dự kiến 95 tỷ đồng, giảm hơn 19% so với năm 2016. Năm 2018, Việt Thắng dự kiến doanh thu giảm 2,55% so với năm 2017; lợi nhuận sau thuế dự kiến đạt khoảng 98 tỷ đồng.

Với mức định giá tương ứng với PE bình quân 8,62 lần và P/B là 1,17 lần nhìn chung tương đối phù hợp. Tuy nhiên, nếu nhìn vào kế hoạch kinh doanh cho giai đoạn tiếp theo. Mức định giá của Việt Thắng có vẽ như không mấy hấp dẫn so với người ‘người anh em’ May Việt Tiến.

Hiện Việt Tiến có vốn cổ phần 420 tỷ đồng, chỉ gấp đôi Việt Thắng. Nhưng so với Việt Thắng, Việt Tiến có quy mô doanh thu và lợi nhuận đạt hơn gấp 3 lần. Năm 2016, Việt Tiến đạt mức doanh số lên đến 7.531 tỷ đồng và thu về 376,6 tỷ đồng lợi nhuận sau thuế và là thành viên có hiệu quả hàng đầu của Vinatex.

Tháng 3 năm ngoái, May Việt Tiến đã quyết định đưa 42 triệu cổ phiếu giao dịch trên sàn UpCom với mã VGG. Tuy nhiên, hơn một năm lên sàn, cổ phiếu VGG ít khi được giao dịch, giá cổ phiếu cũng không thay đổi nhiều so với lúc lên sàn dù VGG có mức P/E chỉ dưới 7 lần. Liệu rằng Việt Thắng có tạo nên sức hút khác biệt so với May Việt Tiến khi lựa chọn niêm yết lên sàn HOSE thay vì UpCom?

Theo trí thức trẻ

![[Cổ phiếu hoa hậu] Thế giới di động (MWG): Thị giá đạt đỉnh cao mới sau khi chia cổ phiếu, nhà đầu tư kỳ vọng lớn vào chuỗi Bách Hóa Xanh](https://doanhnhanvietuc.com/wp-content/uploads/bfi_thumb/image-1484351926-bach-hoa-xanh-the-gioi-di-dong-2-1498354716003-nakljy5ttu30t944ft07uybhlb18g52bm1wzjrwlae.jpg)

Leave your comment