VDSC cho rằng quá trình rút vốn ồ ạt khỏi chứng khoán, đặc biệt là từ các thị trường mới nổi đã diễn ra trong năm 2018. Thông báo gần đây từ FED khiến VDSC tin rằng lãi suất sẽ khó có thể tăng mạnh. Điều này có thể giúp cải thiện tâm lý của thị trường. Dòng vốn có thể sẽ trở lại thị trường chứng khoán Việt Nam, nhưng sẽ cần thời gian vì nhà đầu tư cần hồi phục sau một năm 2018 “bão tố”.

CTCK Rồng Việt (VDSC) vừa có báo cáo đánh giá triển vọng năm 2019 với chủ đề “Cẩn trọng nhưng đừng bi quan”.

Theo VDSC, năm 2018 có thể đã chứng kiến làn sóng rút vốn lớn nhất của khối ngoại. Làn sóng này bắt đầu tại các thị trường mới nổi vào đầu năm 2018.

Tại Việt Nam, dù khối ngoại vẫn bơm ròng gần 43.000 tỷ đồng vào thị trường chứng khoán trong năm, phần lớn số tiền này chỉ đổ vào một số thương vụ lớn như của NVL (3.500 tỷ), VHM (28.500 tỷ) và MSN (10.000 tỷ). Qua phương thức khớp lệnh, khối ngoại bán ròng xuyên suốt cả năm với giá trị đạt 16.000 tỷ và điều này phần nào lý giải diễn biến kém tích cực của thị trường chung.

Chính sách thắt chặt tiền tệ diễn ra trên toàn cầu không phải là điều tích cực đối với thị trường chứng khoán. Tâm lý sợ rủi ro đã khiến nhà đầu tư rút vốn khỏi các thị trường mới nổi về những thị trường phát triển.

Dù vậy, VDSC cho rằng quá trình rút vốn ồ ạt khỏi chứng khoán, đặc biệt là từ các thị trường mới nổi đã diễn ra trong năm 2018. Thông báo gần đây từ FED khiến VDSC tin rằng lãi suất sẽ khó có thể tăng mạnh. Điều này có thể giúp cải thiện tâm lý của thị trường. Dòng vốn có thể sẽ trở lại thị trường chứng khoán Việt Nam, nhưng sẽ cần thời gian vì nhà đầu tư cần hồi phục sau một năm 2018 “bão tố”.

FTSE Russell nâng hạng Việt Nam lên thị trường Mới nổi thứ cấp: Khó tạo ra thay đổi đột phá

Trong đợt review hàng năm của FTSE Russell diễn ra vào tháng 9 vừa qua, Chứng khoán Việt Nam được đưa vào danh sách theo dõi nâng hạng lên thị trường mới nổi thứ cấp (Secondary Emerging). Theo quy định, một thị trường cần ở trong diện theo dõi ít nhất là một năm trước khi FTSE xem xét thông báo nâng hạng và sau đó là một năm nữa trước khi được chính thức nâng hạng. Vì vậy, trong trường hợp tích cực, Việt Nam sẽ được nâng hạng lên thị trường mới nổi thứ cấp vào tháng 9 năm 2020.

Kuwait, China A shares và Saudi Arabia là các thị trường mới nổi thứ cấp gần đây nhất, dưới đây là diễn biến nâng hạng của các thị trường này và kịch bản của Việt Nam.

Nhìn chung, cả ba thị trường trên đã được thêm vào danh sách theo dõi của FTSE ngay cả khi vẫn chưa thỏa mãn đầy đủ các chỉ tiêu, và sau đó được FTSE thông báo nâng hạng ngay khi đáp ứng được những tiêu chí vướng mắc. Trong khi đó, Việt Nam vốn đã thỏa mãn 9/9 tiêu chí tại thời điểm được vào danh sách theo dõi. Do đó, VDSC tin rằng nếu các tiêu chí này được duy trì trong năm theo dõi hiện tại (tháng 9/2018 đến tháng 9/2019), Việt Nam rất có thể sẽ được nâng cấp lên thị trường mới nổi thứ cấp vào năm 2020.

Mặc dù tin rằng Việt Nam sẽ sớm được nâng cấp lên thị trường mới nổi nhưng VDSC đánh giá tác động này sẽ không quá lớn.

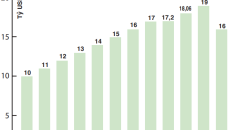

Các quỹ ETF đang tham chiếu chỉ số FTSE Emerging Markets Index có tổng tài sản khoảng 65 tỷ USD. VDSC ước tính tỷ trọng cổ phiếu Việt Nam trong rổ FTSE Emerging Markets Index vào khoảng 0,4%, dựa trên tương quan vốn hóa của rổ FTSE Vietnam Index (17 tỷ USD) so với rổ FTSE Emerging Markets Index (4.280 tỷ USD). Như vậy sẽ có khoảng 300 triệu USD dòng vốn thụ động vào thị trường chứng khoán Việt Nam trong trường hợp được nâng hạng.

Tuy nhiên, nhìn lại một số thị trường đã được nâng hạng như Qatar hay UAE, VDSC nhận thấy rằng không có tăng trưởng rõ ràng về chỉ số và dòng vốn sau khi các thị trường này được FTSE thông báo nâng hạng. Điều này có thể đến từ tiêu chuẩn nâng hạng có phần dễ dàng của FTSE; một thị trường không cần phải đạt được tiến bộ lớn để có thể được nâng hạng lên thị trường mới nổi, như vậy dòng vốn mới đổ vào cũng không quá đột biến. Điều đó cũng được phản ánh qua sự khác biệt trong quy mô tài sản quản lý của các quỹ tham chiếu theo FTSE Emerging Index (65 tỷ USD) và các quỹ tham chiếu theo MSCI Emerging Index (1.600 tỷ USD).

VDSC cho rằng vẫn sẽ có các dòng vốn chủ động đổ vào Việt Nam. Dù sao, sẽ mất nhiều thời gian để dòng vốn quay trở lại các thị trường mới nổi. VDSC không cho rằng nâng hạng sẽ tạo ra thay đổi lớn đến thị trường Việt Nam trong năm 2019.

Theo Trithuctre

Leave your comment