Doanhnhanvietuc – Trong hệ thống các ngân hàng thương mại cổ phần hiện nay, đại đa số đều là có cổ đông lớn và nhà đầu tư chiến lược. Nhưng trên giấy tờ sổ sách vẫn còn có những ngân hàng chẳng có cổ đông nào sở hữu quá 5% vốn điều lệ.

Các ngân hàng có cổ đông lớn thường được hỗ trợ nhiều về quản trị, điều hành và đặc biệt là khách hàng, vì thế họ hoạt động cũng khá thuận lợi, kết quả kinh doanh tích cực. Đơn cử như trường hợp Ngân hàng Quân đội có cổ đông là Viettel và Tân cảng Sài Gòn thì được hưởng ngay lượng khách hàng đến từ hai đơn vị này; hay ABBank có cổ đông EVN có thể bán dịch vụ được cho hàng loạt các doanh nghiệp và đối tác của EVN; VIB có đối tác chiến lược là CBA của Úc được hỗ trợ về quản trị điều hành…

Vậy còn những ngân hàng không có cổ đông lớn, họ đang làm ăn thế nào?

Kỳ 1: Kienlongbank

Kienlongbank là một trong các ngân hàng nhỏ nhất hệ thống với vốn điều lệ 3.000 tỷ đồng và tổng tài sản hơn 30.000 tỷ đồng chút xíu.

Ra đời năm 1995 tại Kiên Giang, KLB ban đầu có tên gọi Ngân hàng TMCP Nông thôn Kiên Long, vốn điều lệ là 1,2 tỷ đồng và số nhân sự tổng cộng 10 người. Năm 2006, ngân hàng đổi tên thành Ngân hàng TMCP Kiên Long qua việc chuyển đổi mô hình từ ngân hàng nông thôn lên thành thị. Cũng như các ngân hàng nông thôn lên thành thị khác, KLB có cuộc chuyển đổi mạnh về vốn vào năm 2010, từ mức 1.000 tỷ trước đó lên 3.000 tỷ – bằng mức vốn pháp định tối thiểu theo yêu cầu của Ngân hàng Nhà nước.

Song từ đó tới nay, đã qua 7 năm khi các ngân hàng khác lần lượt tăng vốn lên 5.000 tỷ, 10.000 tỷ và hơn thế thì KLB vẫn là một trong số ít các ngân hàng chưa tăng thêm được đồng vốn nào.

Tính đến thời điểm hiện tại, KLB có khoảng 117 điểm giao dịch trong đó 28 chi nhánh và 89 phòng giao dịch và chủ yếu nằm ở phía Nam. Nhân sự gần 3.600 người (bao gồm cả nhân viên chính thức và cộng tác viên).

Cũng như các ngân hàng khác trong việc tăng vốn, ngoài phát hành cổ phiếu thưởng, cổ phiếu cho cổ đông, cho cán bộ nhân viên thì KLB cũng thực hiện phát hành cho cổ đông chiến lược vài lần. Tuy nhiên đến thời điểm hiện tại ngân hàng này không có cổ đông lớn sở hữu từ 5% vốn trở lên.

Cơ cấu cổ đông của KLB gồm 1.153 cổ đông trong đó có 5 cổ đông là tổ chức nắm tổng cộng 13,12% vốn, còn lại là cổ đông cá nhân nắm 85,61% vốn điều lệ. Ngân hàng cũng giữ 3,8 triệu cổ phiếu quỹ tương đương 1,27% vốn điều lệ (đang có kế hoạch giảm bớt tỷ lệ này trong thời gian từ 10/7- 10/8).

Trong hoạt động, KLB đặt mục tiêu tăng trưởng bền vững và đảm bảo quản lý rủi ro. Khách hàng hàng chủ yếu là cá nhân, hộ gia đình, doanh nghiệp vừa và nhỏ, doanh nghiệp siêu nhỏ. Các sản phẩm đưa ra khá đa dạng theo hướng phân tán rủi ro và rất ưa chuộng các sản phẩm an toàn như trái phiếu Chính phủ hoặc tín phiếu Ngân hàng Nhà nước.

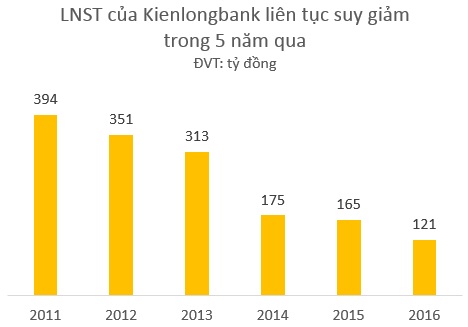

Trong cơ cấu doanh thu, thu từ hoạt động tín dụng của KLB rất cao, dù đã giảm đáng kể so với những năm trước nhưng đến 2016 vẫn còn chiếm gần 85% tổng doanh thu (trong khi các ngân hàng mặt bằng chung khoảng 70%).

Còn trong tổng chi phí thì chi phí từ lãi chiếm lớn nhất, tiếp đến là dự phòng rủi ro. Những năm qua chi phí từ lãi thì giảm nhưng dự phòng rủi ro lại tăng nhanh, có thể điều này đã kéo lợi nhuận…giảm đần đều.

Trong chiến lược năm 2017, ngân hàng vẫn đi theo hướng các năm cũ đó đa dạng hóa sản phẩm và dịch vụ, ưu tiên các khách hàng và những lĩnh vực ưu tiên cũng như chính sách giảm lãi suất; cân đối nguồn vốn đầu tư vào trái phiếu Chính phủ và tín phiếu một cách linh hoạt để tối đa hóa lợi nhuận; đánh giá lại hiệu quả kinh doanh của các đơn vị và di dời, sắp xếp lại các đơn vị kém hiệu quả…Ngân hàng đặt mục tiêu lợi nhuận trước thuế mang về khoảng 250 tỷ.

Bên cạnh kết quả kinh doanh còn mờ nhạt do quy mô nhỏ, thì một điểm sáng tích cực của KLB mà nhiều ngân hàng có cổ đông lớn hoặc nhà đầu tư chiến lược khác chưa làm được đó là đã đưa cổ phiếu lên sàn giao dịch tập trung tại UPCoM, chứng tỏ sự minh bạch trong hoạt động của nhà băng này.

Do chưa có cổ đông lớn nào nên nếu KLB có kế hoạch tìm kiếm nhà đầu tư chiến lược thì ngân hàng này có lợi thế hơn hẳn các ngân hàng khác vì room vẫn còn nguyên vẹn, cộng thêm điểm minh bạch sẽ thu hút các nhà đầu tư nhiều hơn.

Theo trí thức trẻ

Leave your comment